Цифровой рубль в России: итоги 2025 года, сроки запуска и требования Банка России

В 2025 году проект цифрового рубля перешел от пилота к этапу масштабного внедрения. Банк России утвердил сроки обязательного подключения банков и бизнеса, обновил нормативную базу и расширил сценарии использования цифровой валюты.

Разобрали ключевые итоги года, новые требования рынка и ожидания от 2026 года. Материал будет полезен банкам, бизнесу и всем, кто готовится к работе с цифровым рублем.

Главные изменения за прошедший год

Ключевым событием для проекта цифрового рубля в 2025 году стало утверждение понятного графика его масштабного внедрения. Цифровой рубль перешел из стадии пилотирования к этапу практической подготовки рынка: Банк России официально установил дату начала обязательного подключения — 1 сентября 2026 года. С этого момента внедрение цифрового рубля в банки предполагает предоставление клиентам полного набора базовых операций, а для торговых предприятий с годовой выручкой более 120 млн рублей становится обязательным использование цифрового рубля как платежного средства.

Для остальных участников рынка переход к новой цифровой валюте России будет поэтапным. Банки с универсальной лицензией и компании с выручкой свыше 30 млн рублей смогут завершить адаптацию своих систем до 1 сентября 2027 года, тогда как малый бизнес и остальные банки начнут работу с цифровым рублем с 1 сентября 2028 года. При этом требования по приему цифрового рубля в платежных системах не будут распространяться на торговые точки с годовой выручкой менее 5 млн рублей.

Установленные сроки позволили участникам пилота сосредоточиться на оптимизации внутренних процессов и подготовке решений для цифрового рубля для бизнеса, с учетом практических результатов тестирования.

В течение года также продолжалась работа над нормативно-технологической базой проекта. Были выпущены два альбома электронных сообщений — Альбом ЭС 2025.07 и Альбом ЭС 2026.01, что стало важным шагом для унификации взаимодействия участников платформы.

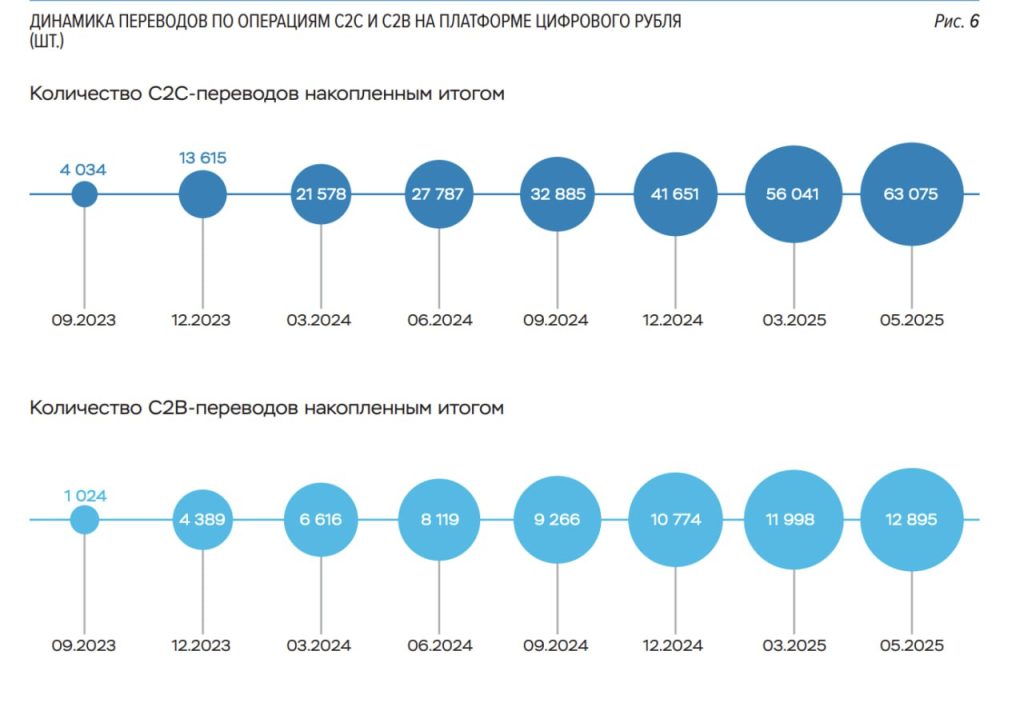

За время существования пилотного проекта его масштабы существенно выросли. В июньском отчете Банка России о ходе пилотирования приводятся следующие показатели:

- на платформе цифрового рубля открыто около 2500 кошельков физических и юридических лиц;

- операции с цифровой национальной валютой доступны клиентам 15 банков в более чем 150 населенных пунктах;

- совершено свыше 63 тыс. C2C-переводов и около 13 тыс. C2B-платежей за товары и услуги, а также исполнено более 17 тыс. смарт-контрактов.

По сравнению с 2023 годом объем операций вырос более чем в 10 раз, что наглядно демонстрирует эволюцию проекта от ограниченного эксперимента к полноценной инфраструктуре будущего национальной платежной системы.

Про Альбомы сообщений

С 1 июля 2025 года в промышленную эксплуатацию был введен новый альбом электронных сообщений версии 2025.07. Он предусматривал запуск шести новых сценариев, часть из которых были посвящены реализации антиотмывочных мер для обеспечения должного контроля за законностью проводимых операций.

Главным итогом реализации Альбома ЭС 2025.07 стало вхождение цифрового рубля в контур антиотмывочного законодательства. Теперь контроль за операциями с цифровыми рублями будут проводить и коммерческие банки, и оператор платформы цифрового рубля — Банк России. Функции контроля разделены в зависимости от того, каким образом пользователи будут передавать распоряжения об операциях с цифровыми рублями на ПлЦР — через банк или напрямую оператору.

В рамках реализации новых сценариев Альбома 2026.01 Банки смогут получать информацию по действующим согласиям, стороной которых они являются, а также управлять согласиями на совершение операций от имени клиентов-юридических лиц. Среди прочих новых сценариев — возврат средств B2C с согласием, запрос статуса перевода C2B и запрос Клиента-ЮЛ информации по согласиям.

Кроме того:

— в сценариях «Пополнение СЦР Клиента-ЮЛ» и «Пополнение СЦР Клиента-ФЛ» добавлены новые электронные сообщения

— появился долгожданный сценарий — X2G, который расширил применение цифрового рубля в сфере госуслуг и казначейских операций

Важно отметить, что сценарий X2G был выпущен в промышленную эксплуатацию с 01.01.2026. Теперь в рамках Пилотного проекта можно будет осуществлять платежи в бюджет в цифровых рублях, о чем заявило Казначейство России.

Прочие новые сценарии Альбома ЭС 2026.01 планируются к промышленной эксплуатации во вторую очередь – к 28.02.2026.

Что изменилось для Right line

После получения доступа к порталу поддержки ЦБ мы — наряду с другими коллегами-вендорами — имеем прямой доступ к актуальной документации и новостям ПлЦР. Посещаем уже ставшие традиционными встречи с разработчиками решений по проекту цифрового рубля, на которых в режиме открытого диалога обмениваемся своими достижениями, вопросами и предложениями с представителями ЦБ.

Реакция рынка

По нашим наблюдениям, интерес банков к проекту цифрового рубля в России заметно усиливается по мере приближения установленных регулятором этапов. В течение года мы провели большое количество рабочих встреч: многие кредитные организации находятся на стадии формирования подходов, обсуждения целевой архитектуры и согласования концепций внедрения цифрового рубля в банки с учетом требований платформы и внутренних ИТ-ландшафтов.

Для нашей компании цифровой рубль в 2026 году станет зоной активной практической реализации. За девять месяцев прошлого года нам удалось запустить пилотный проект с одним из крупнейших банков, еще три инициативы находятся на финальной стадии подготовки. Для проекта такого масштаба подобная динамика демонстрирует готовность рынка переходить от теоретического обсуждения использования цифрового рубля к его внедрению в реальные банковские и платежные процессы.

Отдельно стоит отметить роль проектных команд банков: мы всегда стараемся создавать максимально комфортные условия для совместной продуктивной работы, что позволяет нашими общими усилиями достигать прогнозируемых результатов и двигаться вперед.

«Универсального QR» в рамках Цифрового рубля

Центральный Банк установил, что оплата покупок цифровыми рублями будет проходить по универсальному QR-коду НСПК. Банки должны быть технически готовы к работе с ним до 1 сентября 2026 года. Сроки подключения универсального QR-код продавцам определит Совет директоров Банка России.

На сегодняшний день универсальный QR-код уже доступен в торговых точках, работающих через Систему быстрых платежей (СБП). С одной стороны это удобно для клиента, поскольку платежный сценарий с момента внедрения возможности оплаты цифровыми рублями практически не изменится, с другой стороны для банков — объем интеграций будет незначительным. Услуги предоставления универсального платежного кода НСПК будет оказывать бесплатно.

Условия пользования цифровым рублем в 2026 году

Для юридических лиц продлевается льготный период: до 31 декабря 2026 года с них не будет взиматься комиссия за проведение операций в цифровых рублях. Для физических лиц операции с цифровыми рублями, как и прежде, остаются бесплатными.

С 1 января 2027 года для юридических лиц начнут действовать базовые тарифы. В частности, при переводе цифровых рублей от физических лиц в пользу юридических лиц (операции C2B) комиссия составит 0,3% от суммы перевода, но не более 1,5 тыс. рублей за одну операцию.

Кроме того, еще в конце прошлого года Банк России объявил о введении нулевых комиссий по операциям со счетов цифрового рубля физических и юридических лиц в пользу государства. Эти тарифы вступят в силу с 1 января 2026 года и будут применяться, в том числе, при уплате налогов и иных обязательных платежей.

Прогнозы на будущее

До начала массового внедрения цифрового рубля для крупных банков остается менее года, и 2025-й становится решающим с точки зрения подготовки к промышленной эксплуатации. Тем кредитным организациям, которые пока не подключились к пилотному проекту, предстоит в сжатые сроки пройти путь от проектирования до запуска, чтобы уложиться в установленные регулятором сроки.

Дополнительным фактором станет развитие нормативно-технологической базы. В апреле ожидается выпуск очередного Альбома электронных сообщений, что потребует от банков доработки своих систем и процессов, но одновременно позволит унифицировать и стабилизировать взаимодействие на платформе цифрового рубля.

Для бизнеса ключевые эффекты связаны с экономикой и автоматизацией. Речь идет о снижении издержек на эквайринг, упрощении расчетов и возможности выстраивать сложные, многоэтапные сделки с использованием смарт-контрактов, минимизируя операционные риски и ручной труд.

Для граждан цифровой рубль, прежде всего, означает привычный и понятный пользовательский опыт: доступ к цифровому кошельку через банковские приложения, стандартные сценарии платежей и переводов, а также отсутствие комиссий. В совокупности это формирует базу для того, чтобы в 2026 году цифровой рубль перестал восприниматься как эксперимент и начал работать как полноценный, повседневный платежный инструмент.

Источник изображения: Сгенерировано нейросетью ChatGPT

Блог

Открытые API Банка России: итоги 2025 года, новые сроки, обновление стандартов

Оплата по биометрии в ритейле: как банки и магазины упрощают путь клиента

Разработка платформы для интернет-эквайринга: архитектура, платежный шлюз, Back Office и мерчант-портал под ключ

Единый QR-стандарт: как платежный рынок переходит к новой инфраструктуре