Мировой атлас Открытого банкинга: как развиваются Открытые API в России и в мире?

Источник изображения: Istockphoto.com

В прошлом году Россия сделала заметный шаг к внедрению открытого банкинга: сразу пять крупнейших игроков рынка — «Сбер», «Т-Банк», «Альфа-Банк», Газпромбанк и ВТБ — запустили пилотные проекты.

Если у нас эта история только набирает обороты, то в других странах Open Banking развивается уже несколько лет. Более того, некоторые государства уже говорят о новом этапе — переходе к открытым финансам, когда обмен данными выходит далеко за пределы банковской сферы.

В этой статье мы разберемся: откуда вообще возник интерес к открытому банкингу? Как формируются экосистемы в Бразилии, ЕС, Индии и Китае? Что уже сейчас происходит в России — от первых пилотов крупнейших банков до планов ЦБ распространить концепцию на нефинансовые отрасли.

s

Что такое Open Banking и при чем здесь Open API и Open Data

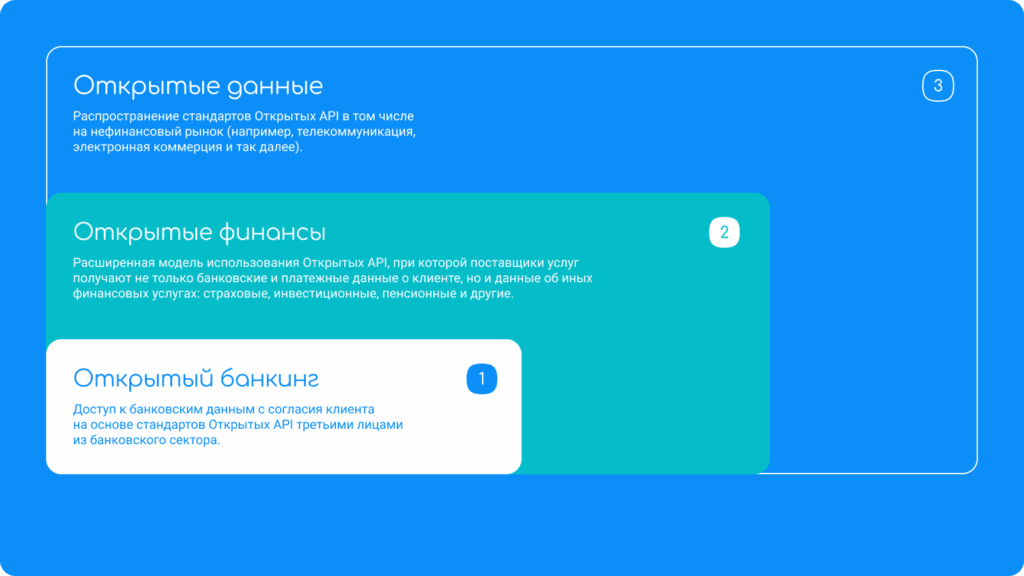

Чтобы в дальнейшем не было никакой путаницы, сперва стоит разобраться с тем, что такое Открытый банкинг (или Open Banking) и как это связано с Open API.

API (англ. application programming interface — программный интерфейс приложения) — это набор правил или инструкций, по которым разные программы могут обмениваться информацией между собой.

Open API — это API, которое доступно для широкого пользования. Любой разработчик может использовать его для создания своих приложений.

Open Data — принцип открытости данных, к которым могут иметь доступ внешние разработчики.

Именно благодаря Open API и Open Data стал возможен «открытый банкинг» — новый способ организации финансового рынка, где данные клиента принадлежат не столько банку, сколько самому клиенту.

Если традиционно банковская система считается «закрытой» — то есть, к вашему счету в одном банке не могут получить доступ другие банки или сторонние сервисы, — то Открытый банкинг ломает эту модель. Чтобы все это работало, нужен единый технический язык. Им и стали Open API — открытые интерфейсы программирования приложений.

s

s

Азия: лаборатория цифровых экосистем

В Азии Открытый банкинг стал частью масштабных цифровых платформ. Страны здесь выбрали разные сценарии развития открытого банкинга, но именно в Азии самые яркие модели.

s

Китай

Китай зашел в Open Banking и Open Finance через BigTech: их история тесно связана со знаменитыми суперапами. В середине 2010-х WeChat Pay (Tencent) и Alipay (Ant Group) превратились в повседневный инструмент миллионов граждан: в этих суперприложениях уже можно было платить за такси, покупать страховку, инвестировать и даже брать кредиты. По сути, именно они стали первыми «открытыми платформами», к которым банки и финтехи подключались ради доступа к огромной пользовательской базе.

С 2018 года Народный банк Китая (PBOC) начал вводить правила, обязывающие крупнейшие финтех-компании (Tencent, Ant Group) делиться с ним транзакционными данными. Так стартовал процесс институционализации открытых финансов: регулятор постепенно забирал под контроль ту информацию, которая раньше находилась в распоряжении частных компаний.

Что касается пользовательского соглашения, то в Китае оно скорее формальное: данные можно передавать по заранее подписанным пользовательским соглашениям, а государство имеет приоритетный доступ. Фактически речь идет не о классическом Open Banking, а о более широкой модели Open Finance + Open Data, где главным оператором выступает регулятор.

В 2021–2023 годах PBOC выпустил ряд нормативов, касающихся стандартов безопасности передачи данных. Логичным продолжением этой политики стал цифровой юань (e-CNY) — пилот которого Народный банк Китая запустил в 2020 году. Это государственная цифровая валюта, встроенная в экосистемы банков и финтех-приложений.

s

Сингапур

Сингапур стал одним из самых передовых игроков в сфере Открытого банкинга в Азии. Монетарное управление (MAS) поддержало идею открытых банковских API значительно ранее многих: в ноябре 2016 года вместе с Ассоциацией банков Сингапура (ABS) был опубликован документ Finance-as-a-Service: API Playbook — подробное руководство по созданию, структурированию и защите API-инфраструктуры для финансовых учреждений. В нем описано более 400 рекомендованных API и примерно 5 600 процессов для их реализации, включая продуктовые, платежные, маркетинговые и сервисные категории.

Далее, в конце 2017 года был запущен API Exchange (APIX) — первая в мире платформа с открытой архитектурой для кросс-платформенной работы банков и финтех-компаний. А уже в декабре 2020 года MAS представило Singapore Financial Data Exchange (SGFinDex) — инфраструктуру, объединяющую финансовые данные от банков и госструктур, доступную через национальную цифровую идентификацию SingPass. Это позволяет гражданам безопасно и централизованно делиться информацией с финансовыми провайдерами, используя единое онлайн-согласие.

В 2021 году Валютное управление Сингапура опубликовало Руководство по управлению технологическими рисками, в котором особое внимание уделяется безопасности API-интерфейсов.

s

Индия

Опыт Индии в этом плане уникален: не успел случиться Open Banking, как тут же на его месте выросли Open Finance. В основе индийской модели лежит India Stack — масштабная цифровая платформа, куда входят электронная подпись e-Sign, система идентификации Aadhaar и e-KYC, «умные» госуслуги и система мгновенных платежей UPI. С 2016 года эта платформа выступает своего рода «технологическим фундаментом», на котором банки и финтехи запускают новые сервисы.

В период тестирования India Stack — в 2016 году — Резервный Банк Индии (RBI) публикует концепцию Account Aggregator (AA), которая заработает лишь к 2021 году. Это становится главной отсчетной точкой для появления «открытого банкинг» в стране.

Суть Account Aggregator заключается в следующем: лицензированные небанковские компании выступают посредниками между финансовыми организациями и обеспечивают безопасную передачу данных между банками и другими цифровыми сервисами. Данные передаются только при явном согласии клиента, а сами агрегаторы не могут их хранить или использовать.

Представьте, что у вас есть счета в двух банках, пара инвестиций в приложении, страховка и еще мобильный кошелек у оператора. Обычно вся эта информация хранится «по кусочкам» в разных местах. Если вам нужен кредит, банк потребует собрать кипу справок и выписок — беготня на несколько недель.

AA решает эту проблему. Это посредник, который по вашему согласию объединяет данные «в одно окно» и передает их туда, где они нужны.

Сегодня через сеть лицензированных AA уже подключены десятки банков и финтех-компаний. Сервисы кредитования, инвестиционные приложения, страховщики — все они могут работать с клиентскими данными без бумажной волокиты.

s

ЕАЭС: локальные пилоты

В России, Казахстане и Киргизии проекты Open Banking пока в стадии пилотов, но уже обсуждаются единые правила и интеграция в рамках региональных союзов. Посмотрим, что уже реализовано.

s

Россия

В России история началась с публикации стандартов рекомендательного характера для банковского сектора, но уже в 2022 году ЦБ опубликовал Концепцию внедрения Открытых API на финансовом рынке России, где изложил преимущества открытого банкинга, а также варианты реализации данной инициативы.

Открытые API в российском контексте — это программные интерфейсы для безопасного обмена данными с другими сервисами, публикуемые организациями в соответствии с требованиями Банка России. Они позволяют клиенту по своему согласию подключать удобные цифровые услуги прямо к своему банковскому счету.

Обратную связь по Концепции дали 166 организаций. На основе ее основе, а также благодаря обращению к мировому опыту, был утвержден гибридный подход к внедрению Открытых API.

Когда введут открытые API Банк России? По планам Банка России, с 2026 года должно начаться поэтапное внедрение Открытого банкинга через обязательного использования Открытых API крупными банками, брокерами и страховыми компаниями, а с 2027 — микрофинансовыми организациями, депозитариями, операторами информсистем и финансовыми платформы. С 2023 года на площадке Ассоциации Финтех работает Экспертный совет по внедрению Открытых API.

Что еще нужно знать о проекте Открытых API?

- Фокус на безопасности: задача рынка на ближайшее время — выработать единый стандарт кибербезопасности в сфере открытых API. Речь идет не только о том, чтобы банки и финтех могли обмениваться данными о счетах клиентов и инициировать платежи с их согласия. Важно, чтобы единые правила защищали всю технологическую экосистему участников: от самих интерфейсов до инфраструктуры компаний, подключенных к среде открытых API.

- Единый стандарт: еще одна серьезная задача — создание единого оператора среды открытых API, который станет не просто технической площадкой, а опорным элементом всей экосистемы. На него ляжет и организация сквозной идентификации клиентов, и разработка типовых юридических соглашений, по которым банки, финтехи и другие игроки смогут безопасно обмениваться данными.

Ключевое требование к такому оператору — абсолютная нейтральность: он не должен обслуживать интересы одной группы участников рынка в ущерб другим. Именно поэтому уже сейчас на площадке Ассоциации Финтех идет дискуссия о том, каким образом определить его функции, ответственность и границы полномочий.

В начале лета 2024 года Сбер и Т-Банк сообщили о запуске тестирования совместного решения. Клиенты смогли видеть информацию о своих счетах сразу в двух банках через одно приложение.

Ассоциация Финтех и агрегатор «Сравни» показали другой сценарий. С помощью открытых API прямо на сайте маркетплейса можно было оформить заявку на ипотеку.

Один из показательных кейсов — сотрудничество «ВТБ Капитал Инвестиции» и «Почта Банка». Клиент «Почта Банка» может дистанционно открыть брокерский счет в ВТБ и приобрести ОФЗ-н через привычные цифровые каналы «Почта Банка».

Важную роль начинают играть вендоры IT-решений и программного обеспечения для финансового сектора. Таким образом, Россия идет по пути гибридного подхода к внедрению открытого банкинга — когда IT-компании оперативно предлагают решения для рынка. Причем разработки появляются как для банков и финансовых организаций, так и для платформ малого бизнеса.

Например, уже существует решение Open Banking на базе API Банка России и платформы Ассоциации Финтех. В его основе — управление согласиями на доступ к счетам и платежам. Такой модуль позволяет автоматизировать ключевые процессы: создание и управление согласием пользователя, получение информации о счетах и транзакциях, инициирование платежей от имени клиента, а также анализ его финансового поведения в разных банках — исключительно при наличии согласия.

Для банков это означает снижение затрат на процедуры верификации пользователя и более точную оценку рисков, а для рынка в целом — рост возможностей кросс-продаж (от вкладов до страхования и инвестиций).

Не менее важно, что подобные решения находят применение и за пределами классического банкинга. Для малого бизнеса и ИП модули открытых API интегрируются с универсальными платформами, объединяющими бухгалтерию, платежи, кредитование, налоговую отчетность и работу с контрагентами. А для физических лиц технологии становятся частью мобильных приложений: они анализируют привычки пользователя и помогают выстраивать персональные финансовые сценарии.

Таким образом, открытый банкинг перестаёт быть лишь про банки — он становится инфраструктурой, вокруг которой выстраиваются новые сервисы для бизнеса и людей.

s

Казахстан

Казахстан подошел к теме открытого банкинга системно и «по плану». В 2023 году здесь утвердили Концепцию развития Open API и Open Banking на 2023–2025 годы, которая стала дорожной картой для всех участников рынка.

На базе национального оператора платформы уже выстроена технологическая инфраструктура: определены стандарты взаимодействия, требования к банковским сервисам, подготовлены методические документы. Осенью 2023-го запустили первый пилот, в котором участвовали Bank RBK, Altyn Bank, Home Credit Bank, «Банк ЦентрКредит», «Отбасы банк» и клиенты этих банков — больше 120 человек.

Как и в России, логичным продолжением развития финтех-среды и платежных решений стал запуск проекта национальной цифровой валюты — цифровой тенге.

Цифровой тенге в Казахстане уже применяют для возврата НДС, школьного питания и кредитования фермеров. В ближайшее время его интегрируют в экосистему Открытого банкинга, что откроет путь для новых финтех-сервисов — от кошельков до платежных приложений.

Но как отмечают сами участники рынка, у проекта есть пока некоторые сложности. Так, банки опасаются потерять клиентов и не спешат раскрывать данные через API, часть финтехов предпочитает работать самостоятельно, а пользователи пока осторожно относятся к новым сервисам.

Дополнительные вызовы — готовность ИТ-систем к масштабированию, нехватка кадров и высокий уровень требований к безопасности.

s

Киргизия

В Кыргызстане разговор об открытом банкинге только начинается. Уже сегодня банки и финтехи используют API для интеграции сервисов, но это делается в разрозненном, нестандартизированном виде. Масштабировать такие решения сложно — не хватает общих стандартов, единых правил и согласованности между участниками рынка.

Нацбанк Киргизии в 2024 году представил концепцию развития Open Banking. В документе прямо говорится: цель не в самом «открытии API», а в создании условий для доступных и качественных финансовых сервисов для клиентов. При этом регулятор ставит во главу угла вопросы кибербезопасности и защиты данных — любой обмен информацией должен быть максимально надежным.

Однако на практике пока многое упирается в осторожность игроков. Проведенные опросы показали: банки и платежные системы концентрируются на развитии собственных сервисов и не предлагают идей по внедрению общих стандартов Open Banking. Массовая готовность к реформе еще не сформирована, и внедрение Open banking будет идти постепенно.

s

Европа и Великобритания: от PSD2 до Open Banking UK

Идея открытого банкинга в Европе выросла из платежной директивы PSD 2007 года, но настоящий прорыв случился с PSD2, вступившей в силу в 2019-м. Банки обязали открывать API для сторонних игроков, при этом сохранив ключевой принцип — клиент сам решает, кому доверить свои данные. Это открыло путь новым сервисам: от быстрых переводов до приложений для управления финансами.

Главный принцип PSD2 — это не только открытие банковских данных для сторонних игроков, но и защита потребителя. Банки обязаны внедрить двухфакторную аутентификацию, а доступ к счетам разрешен только сертифицированным провайдерам — так называемым TPPs (third party providers).

Интересный факт: первая экспериментальная попытка концепции Open Banking состоялась в ФРГ еще в 1980 году, когда Deutsche Bundespost (Германская федеральная почта) провела пилотный проект онлайн-банкинга, позволив пользователям совершать переводы через телевизоры с использованием кода “300#”.

Это стало началом идеи удаленного банковского обслуживания и самообслуживания пользователей.

Особенно далеко продвинулась Великобритания: там после кризиса 2008 года государство сделало ставку на конкуренцию и обязало крупнейшие банки делиться данными с финтехами. Появилась даже отдельная структура — Open Banking Implementation Entity (OBIE), которая курировала процесс и задала четкую «дорожную карту».

Сегодня Европа идет дальше: от Open Banking к Open Finance. Новый проект FIDA, запущенный в 2023 году, предполагает, что клиенты смогут контролировать доступ не только к банковским данным, но и к информации о кредитах, инвестициях, страховании и пенсионных накоплениях. Также Еврокомиссия анонсировала переход от PSD2 к PSD3.

s

США: бизнес как драйвер изменений

Американский путь к Открытому банкингу заметно отличается от европейского и британского. Если в Лондоне драйвером выступил регулятор, который буквально заставил банки открывать API и создал структуру для их внедрения, то в США ситуация диаметрально иная. Здесь до сих пор нет единого закона, который бы регулировал открытый банкинг, а все технологические интеграции разрабатываются самими участниками рынка.

Единственная точка опоры в правовом поле — Section 1033 закона Dodd-Frank, принятого еще после кризиса 2008 года. В нем прописано, что финансовые институты обязаны предоставлять клиенту его собственные данные по запросу. Однако речь идет о прямом доступе пользователя, а не о том, чтобы делиться этой информацией с третьими сторонами — финтехами, платежными сервисами или агрегаторами.

В отчете Минфина США Treasury Report (2018) прямо говорилось: европейская модель PSD2 неприменима в Америке. Причина проста: финансовый рынок США куда более фрагментирован, разнообразен и насыщен игроками. Здесь нет единого регулятора, который мог бы «раздать команды» и внедрить универсальные стандарты. В результате инициативу взял на себя рынок и технологические компании.

Сегодня Open Banking в США — это скорее Open Data, а не строго регламентированный процесс. Крупные банки — JPMorgan Chase, Wells Fargo, Bank of America и другие — создают собственные API, но они отличаются друг от друга и не имеют единого стандарта. Каждый банк строит вокруг этих API собственную экосистему, а финтех и стартапы вынуждены подстраиваться.

Все же стоит заметить, что в 2023 году Бюро финансовой защиты потребителей (CFPB) начало разработку правил, которые должны наконец-то превратить Section 1033 в работающий стандарт. На повестке — единый формат API, гарантированный доступ для третьих сторон и защита данных клиентов. Окончательное регулирование ожидается к 2025 году, и многие аналитики видят в этом шаг к формированию американской версии Open Finance.

Пока «разрозненность» не мешает росту рынка. По оценкам экспертов, к 2024 году более 100 миллионов американцев хотя бы раз пользовались сервисами на базе Open Banking — от персональных финансовых менеджеров (Plaid, Yodlee) до сервисов P2P-платежей и кредитных платформ.

s

Латинская Америка

Бразилия, Мексика и Чили за последние годы стали экспериментальными площадками для Open Banking: здесь реформы проходят быстро и задают тон всему региону.

s

Мексика

Мексика стала пионером Open Banking в своем регионе: еще в 2018 году был принят Fintech Law, одним из первых в мире закрепивший обязательный обмен данными через API. Первые шаги в 2020 году выглядели достаточно скромно: банки обязали делиться лишь самой базовой информацией — например, где находятся банкоматы и какие продукты они предлагают. К 2021–2022 годам Citibanamex запустил собственный API Hub, к которому проявили интерес десятки компаний.

К 2024 году в стране сформировалась устойчивая экосистема: крупнейшие банки (BBVA, Santander, Banorte) предоставляют API для финтеха, а Национальная банковская комиссия готовит расширенный пакет правил, включая данные о транзакциях и кредитах.

s

Бразилия

Центральный банк страны еще в 2019 году представил пошаговый план из четырех фаз, и к 2021-му система заработала. Уже к 2022 году рамки «открытого банкинга» стали тесны: страна первой в регионе перешла к модели Open Finance, где наряду с банковскими счетами подключены инвестиции, страховки и пенсионные продукты.

В 2024–2025 годах Бразилия лишь укрепила лидерство. Количество активных согласий клиентов на растет, как и объем API-запросов. Ключевой двигатель изменений — национальная система мгновенных платежей Pix, которой к 2025 году пользуются более 150 млн человек.

s

Чили

Чили сегодня всерьез претендует на роль регионального «лаборатория Open Finance». В 2023 году здесь вступил в силу Закон о финтех и открытых финансах, и уже к 2025-му страна активно разрабатывает дорожную карту по внедрению API-стандартов и расширению обмена данными за пределы классического банкинга — в сферу инвестиций и страхования.

Эта работа строится на прочном фундаменте: Чили обладает самым высоким уровнем банковской доступности и охвата услуг в Латинской Америке (более 70%), а еще в начале 2020-х принял закон о «финансовой портативности» (Financial Portability Law), позволивший клиентам свободно менять поставщиков услуг.

Ближний Восток

ОАЭ

В ОАЭ путь к Open Banking начался «снизу» — с экспериментов банков и финтеха, а уже потом подключился регулятор. С 2021 года Центральный банк ОАЭ (CBUAE) утвердил первые правила для Open Banking: данные можно передавать только по согласию клиента, а провайдеры должны проходить сертификацию и соблюдать стандарты кибербезопасности.

Особенность Эмиратов — ставка на свободные экономические зоны DIFC и ADGM. Они стали площадками для тестирования цифровых кошельков, API-сервисов и Open finance-платформ. Сегодня десятки стартапов используют их для кредитования, инвестиций и страхования.

В 2025 году Центральный банк ОАЭ (CBUAE) утвердил Open Finance Regulation, которая становится обязательной для всех лицензированных финансовых организаций — от банков и страховых компаний до финтехов и обменных пунктов. В основе новой системы — три ключевых компонента: Trust Framework (доверительная модель), централизованный API-hub, и общая инфраструктура для обмена данными и запуска операций по клиентскому согласию. Концепции открытых API и соблюдения защиты данных закреплены на законодательном уровне.

s

Саудовская Аравия

В Саудовской Аравии движение к открытым банковским интерфейсам началось с публикации Open Banking Framework в ноябре 2022 года. Первым этапом стала интеграция AIS — доступа к информации о счетах, с обязательным запуском сервисов уже к первому кварталу 2023 года. В январе 2023 года был открыт Open Banking Lab — техническая «песочница» для тестирования и сертификации Open Banking решений. В середине 2023 года Bank Albilad первым стартовал пользовательские Open Banking сервисы. Затем, в сентябре 2024 года, вышла вторая версия Framework, охватившая PIS и подтвердившая новые возможности для безопасных платежей через API.

s

Итог

У каждой страны — свой путь к открытому банкингу и финансам: где-то процесс запустили регуляторы, где-то — сами банки и финтехи, а иногда обе силы встречались посередине. Но общее направление очевидно: мир движется к единому цифровому пространству, где человеку не нужно бегать за справками и выписками — все его финансы доступны в одном окне, по одному согласию.

Это глобальный тренд, и приятно видеть, что мы тоже в этой гонке. Более того, у нас есть все шансы построить систему, которая учтет лучшие практики разных стран и будет удобна и для бизнеса, и для простых людей, как это было, например, с СБП.

Блог

Открытые API Банка России: итоги 2025 года, новые сроки, обновление стандартов

Цифровой рубль в России: итоги 2025 года, сроки запуска и требования Банка России

Оплата по биометрии в ритейле: как банки и магазины упрощают путь клиента

Разработка платформы для интернет-эквайринга: архитектура, платежный шлюз, Back Office и мерчант-портал под ключ